先週はイースター休暇明けに発表された3月小売売上高が市場予想がプラスのなか-1.1%と大幅に悪い数字を受け、ドル円相場は98円台前半まで下落しました。結局はこれが先週の安値となり、期待が先行した中国GDPが6.1%と市場が期待した8%程度を下回っても98.50を割ることなく「やや持ち合い」の相場が継続しています。

今週は引き続き米銀行決算に注目が集まっていますが、時価会計ルールが緩和された中で米大手銀がサプライズ的に悪い決算を出してくる可能性は低そうです。市場の関心は米19行の健全性を調査する「ストレステスト」に移行しています。ストレステストが実施される予定は日本ではGWに入るものの、24日にもストレステストの審査基準などが発表される見通しで、これを皆「クリアできそうなのか」という思惑が大きな材料になりそうです。

来週には米クライスラーがGMに先立ち審判が下るため、伊フィアットとの提携交渉も大詰め。こちらも「提携失敗」が濃厚になれば嫌気され「株安+円高」の要因になりそうです。チャートからは狭いレンジでやや持ち合いになりそうな雰囲気ですが、「ストレステスト」「米クライスラー」の思惑に注目をしておきます。状況次第では週半ばにかけて荒れるかもしれませんね。

注目の米経済指標は住宅関連と耐久財受注になります。週末にはG7会合が開催されますが材料視されないと予想しています。それでは今週も頑張りましょう!

【今週注目の経済指標】

23日23:00 米3月中古住宅販売件数

24日21:30米3月耐久財受注

24日23:00米3月新築住宅販売件数

—ここまで外為オンライン社のウィークリーコメント—

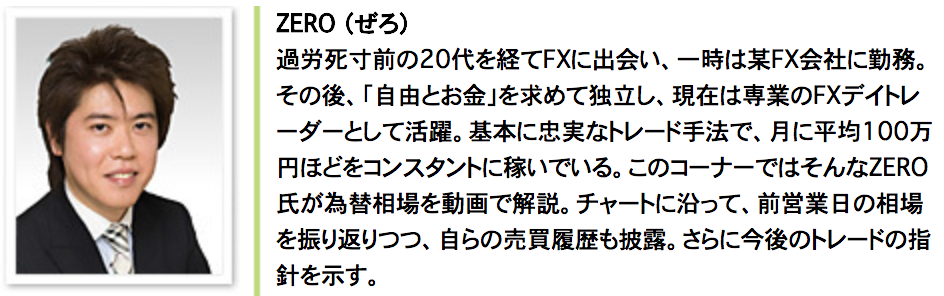

おはようございます。今週もクロス円相場は引き続き「米株価」がヒントになりそうです。先週あたりから「好材料に素直に反応しなくなってきた」という小さな異変を感じています。今週もその流れが強くなった場合には「円高」方向へゆっくり動いていく可能性もありますので気をつけましょう。今週も米銀行決算・企業決算・経済指標で「良い数字」も出るはずです。それに対してマーケットがどの程度好感するのかに注目し、上値が重ければ戻り売りスタンスで構えようかとも考えています。

※当ブログの見解は、あくまでも管理人ZEROの個人的な見解です。最終的な投資判断は、必ずご自身で行って頂きますようお願い申し上げます。

daytraderzero

daytraderzero

トレードは「売り」でも勝てないと生き残れません。5年10年と長いスパンで勝ち続けるために必要な事をトレーダー目線でお伝えしています。

トレードは「売り」でも勝てないと生き残れません。5年10年と長いスパンで勝ち続けるために必要な事をトレーダー目線でお伝えしています。