7日の米国株は下落、NYダウ220ドル安(-0.87%)、ナスダック86ポイント安(-1.18%)でした。トランプ大統領は3/1関税引き上げ期限までに米中首脳会談の可能性は低いと発言。中国関連株が売られました。

欧州委員会は今年と来年の成長率見通しを引き下げ、独12月鉱工業生産-0.4%(予想0.7%、前回-1.9%)、前年比-3.9%(予想-3.4%、前回-4.7%)も悪化。為替市場もリスク回避の「円高+ドル高」で反応しています。

英カーニー総裁は「一段の利上げあり得るという見通しを維持すべき」と発言しているものの、成長率見通しは引き下げています。全てはブレグジット次第というのが本音かと思います。

昨年10-12月の落ち込みが激しかったため、FRB・RBAがハト派へ傾倒、ECBも利上げ開始時期先送り観測が浮上しています。

世界的にハト派へ傾倒すると、日銀がもっとも傾倒余地が少ない事から、ファンダメンタルズ的には円高へ振れやすくなります。これに対して日銀がどう対応するか注目。

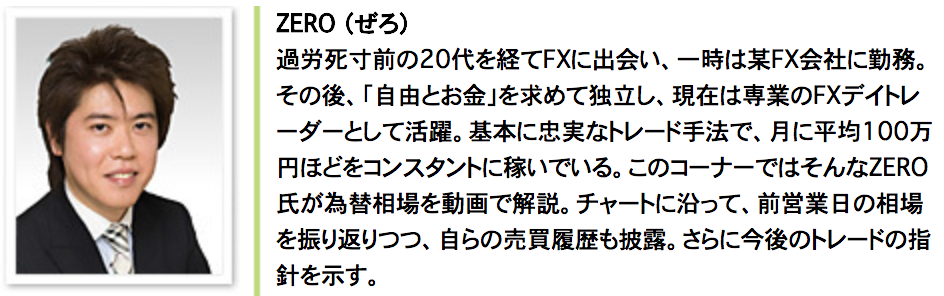

※当ブログの見解は、あくまでも管理人ZEROの個人的な見解です。最終的な投資判断は、必ずご自身で行って頂きますようお願い申し上げます。

daytraderzero

daytraderzero

トレードは「売り」でも勝てないと生き残れません。5年10年と長いスパンで勝ち続けるために必要な事をトレーダー目線でお伝えしています。

トレードは「売り」でも勝てないと生き残れません。5年10年と長いスパンで勝ち続けるために必要な事をトレーダー目線でお伝えしています。