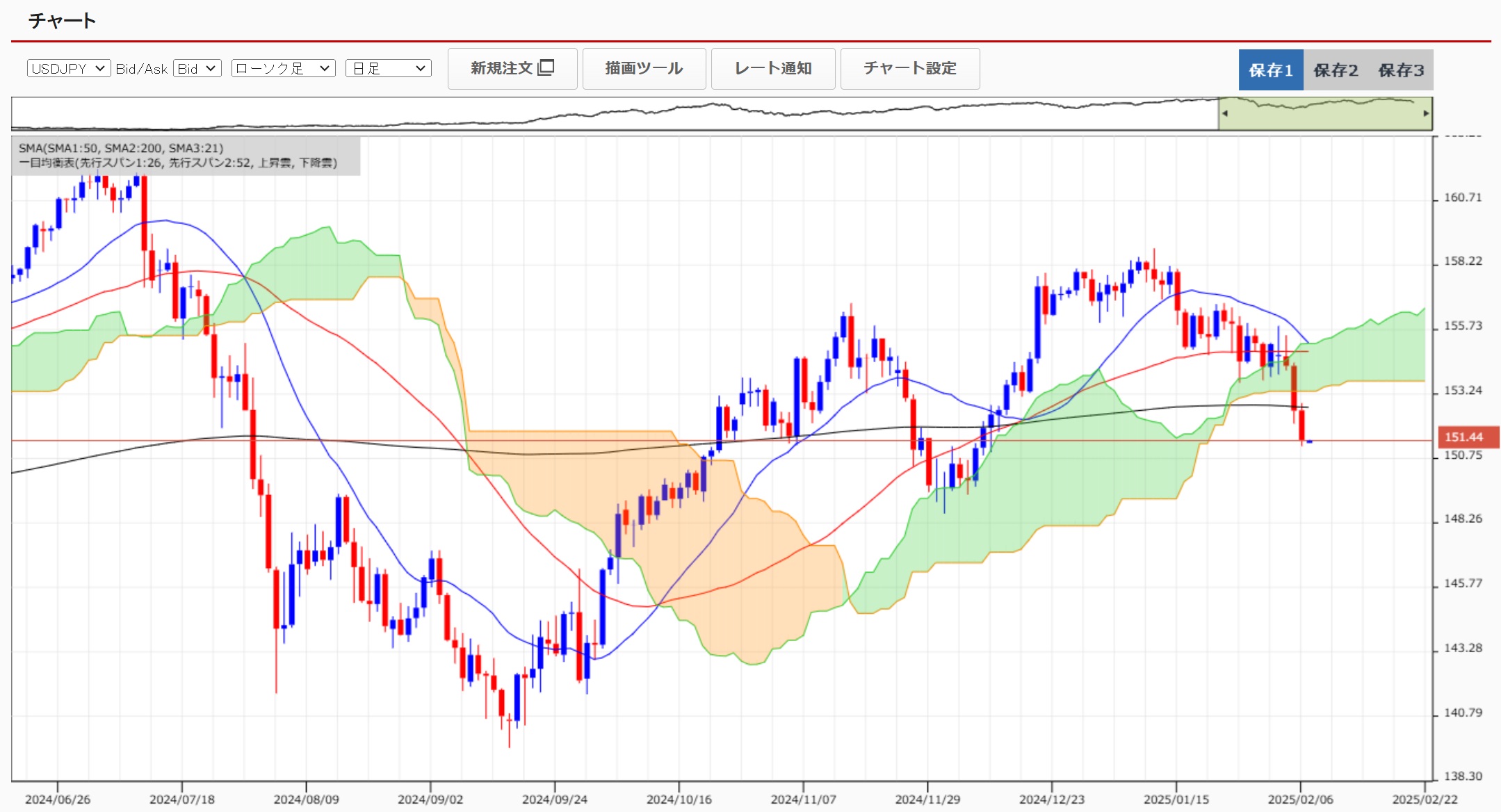

(出所:外為オンライン)

6日の米国株はまちまち。NYダウは下落、S&P500種22ポイント高(+0.36%)、ナスダック総合99ポイント高(+0.51%)でした。為替市場は円高+ポンド安。

日銀田村審議委員は「25年度後半に少なくとも1.0%」と発言。市場は来年1月くらいまでに2回の利上げを織り込みに行っています。

日銀のタカ派スタンスと日米首脳会談への警戒感から円高が進行しました。今週に入ってドル円チャートが崩れたことも円買いを加速させました。

ドル円は日足200日線を割り込み下げが加速。昨年9月からの上昇トレンドが崩れています。

BOEが金融政策を発表し、市場予想通り政策金利を0.25%引き下げました。

2人の委員が0.5%大幅利下げを主張していたことがサプライズとなり、ポンド売りで反応しました。

日銀植田総裁は1月会合後の会見で、インフレが上振れた場合のコストが高くなると発言しています。

インフレ下で金融緩和状態を放置すると、後に急激な利上げに迫られるリスクを懸念していると思われます。

FBRは2022年以降、FF金利を0.25%から5.5%まで急激な利上げを実施しました。わずか1年半という短期間で、合計5.25%の急激な利上げを行い、高いインフレを抑え込みに行きました。

日銀が短期間に急激な利上げ(1回の会合で0.75%や毎回の会合で0.5%など)を行うのは困難なため、これを回避するために緩和状態の正常化(=深い実質金利マイナスの解消)を急いでいると考えられます。

そのため内需(個人消費)が弱いにも関わらず、利上げが継続されているわけです。普通に考えれば、スタグフレーション気味になっていくと思われます。

※当ブログの見解は、あくまでも管理人ZEROの個人的な見解です。最終的な投資判断は、必ずご自身で行って頂きますようお願い申し上げます。

daytraderzero

daytraderzero

トレードは「売り」でも勝てないと生き残れません。5年10年と長いスパンで勝ち続けるために必要な事をトレーダー目線でお伝えしています。

トレードは「売り」でも勝てないと生き残れません。5年10年と長いスパンで勝ち続けるために必要な事をトレーダー目線でお伝えしています。