市場は米12月利上げを織り込んでおり、来年の利上げ回数も「おそらく3回」で織り込み済み。仮に12/12-13FOMCにて、年4回の金利見通しが示唆されたとしても、インフレ指標が上がって来ない事には、ドル買いでの反応は限定されそうです。

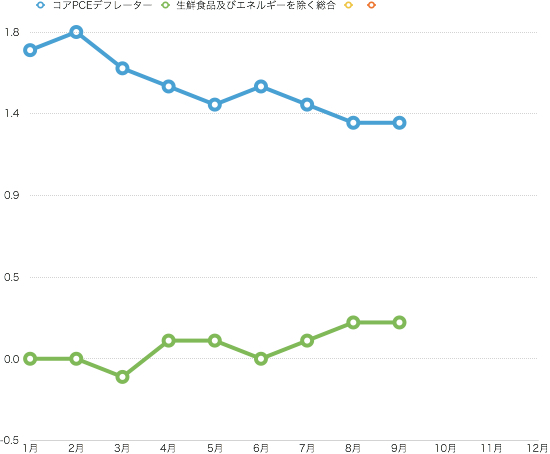

上のグラフは直近の米コアPCEデフレーターと、本邦CPIの生鮮食品及びエネルギーを除く総合です。前回の米9月コアPCEデフレーター(前年比)は+1.3%でした。これが+1.4%→+1.5%という緩やかな上昇ではなく、+1.5%→+1.8%といった急角度で上昇し始めると、投資家もドル買いで反応してくると思われます。

日銀に関しては、物価じり高が続きそうですが、水準が低いため、まだまだ時間がかかりそうです。直近は原油価格が高いため、消費者物価指数「総合」の上昇をアピールしてくるかもしれません。過去には原油価格下落の影響を取り除くために、コアコアCPIを重視してきた経緯があるのですが・・・。

いずれにしても出口戦略を進めていく上でインフレ指標は最も重要な材料になります。今週・来週と日米で10月分が発表されます。米10月コアPCEデフレーター(前年比)と、本邦10月CPI生鮮食品及びエネルギーを除く総合に注目しましょう。

※当ブログの見解は、あくまでも管理人ZEROの個人的な見解です。最終的な投資判断は、必ずご自身で行って頂きますようお願い申し上げます。

daytraderzero

daytraderzero

トレードは「売り」でも勝てないと生き残れません。5年10年と長いスパンで勝ち続けるために必要な事をトレーダー目線でお伝えしています。

トレードは「売り」でも勝てないと生き残れません。5年10年と長いスパンで勝ち続けるために必要な事をトレーダー目線でお伝えしています。